お金を増やすために、投資をしよう!と思ってみたものの、会社からのお給料もあるし、取り敢えず日々の暮らしはできているから、今のままでいいんじゃないのかな…?

そう思ってしまうこともあるかもしれません。

ですが実はその「思想の差」が、そのまま「お金持ちになれるか?なれないか?」の差となってしまっているのです。

では、富裕層はどんな考えをもっているのでしょうか?

また、具体的にどのような投資をしているでしょうのか?

今回の記事では、富裕層の考え方と、実際にやっている投資についてお話ししていきましょう。

富裕層の資産の割合は?その差は歴然!

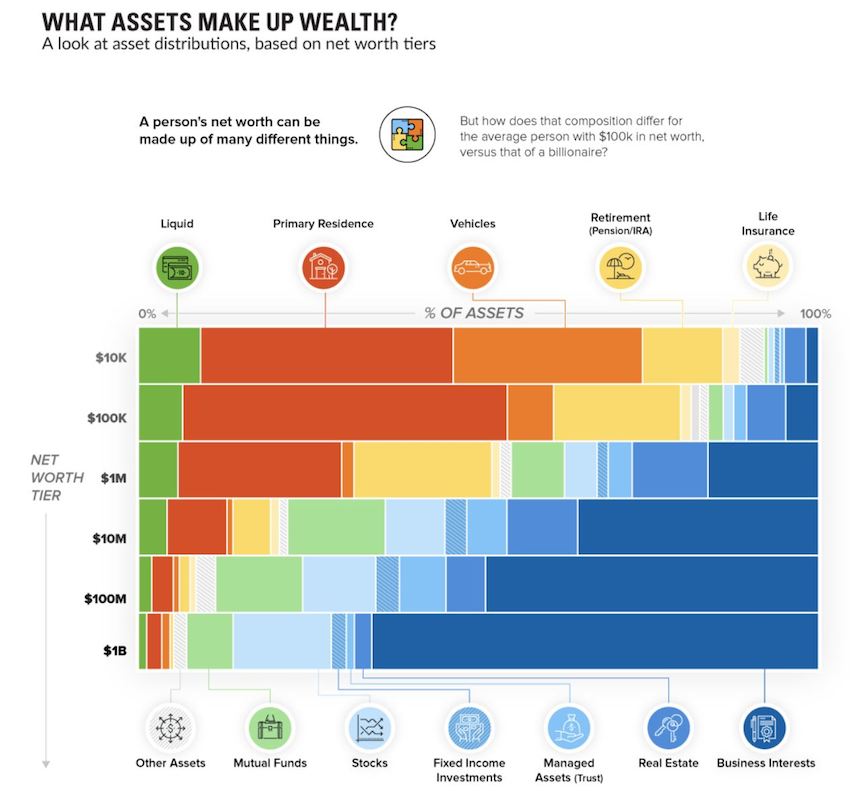

まずは、富裕層と、そうでない人の保有している資産の割合について、あるチャートを見ていただきたいと思います。お金を取り巻く環境、考え方、実際の資産について全く違うものだということがお分かりいただけるでしょう。

海外メディアによるデータ「どのような資産が富を作るか?」

こちらは海外の、「What Assets Make Up Wealth?(どのような資産が富を作るか?)」という記事に掲載されているチャートです。

また、こちらの記事の中で、このチャートについての日本語の説明があります。

パッと見だけでも、割合が全く違うことがよく分かりますね。

左側の数字は、保有資産額です。下に行けば金額は大きくなります。$1Mは100万ドル、日本円で言うと約1億円。$1Bになると、日本円で言うと約10000億円です。

このチャートでは、

「Liquid→現金」

「Primary Residence→住居」

「Vehicle→車」

を意味するのですが、チャートの上(つまり、保有資産が少ない人)ほど、この3つの合計の割合が高いことが分かります。下に行けばいくほど、ぐっと割合は減っていきますね。

「住居」とは違い、同じ住まいに関することでも、「Real Estate→不動産」の割合は$1M、$10Mのチャートでぐっと増えています。

$100Mや$1Bとなると、「Business Interests→事業利益」の割合がかなり高くなっていってます。割合でこそ、不動産や「Mutual Fund→投資信託」は低くはなっているものの、もとの資産から考えるとかなりの金額になることは想像できますね。

「Stocks→株式」や「fixed income investments→債券」も、チャートの上と下では割合が違ってきていることも見逃せないですね。

そして、チャートの下の方になればなるほど、現金で保有している資産よりも、株や債券、投資信託、不動産など「現金以外のもの」で資産を保有している傾向があることが分かります。

富裕層の投資に関する考え方について。ここが違う!

先ほどのチャートを見て、「いずれお金持ちになったら、自分は株を買ったり、不動産を所有したりできるかもしれない」と考えた方もいれば、「でも、それはチャンスがあればの話で、自分には縁の遠い話だと思う…」と感じた人もいるかもしれませんね。

ですが、富裕層になるにはその考え方が根底から違うのです。

映画「マルサの女」で語られた、お金を増やすことについての有名な例え話

1987年に公開された「マルサの女」という映画。

この中での例え話が、「お金を増やすこと」の真髄を的確に表現しているということで、今でも投資家の間で語り継がれています。

水がポタポタと落ちているとして、その下にコップがあるとします。

普通の人は、コップにたまってしまう前にその水を飲みたくなるものですが、お金持ちは喉が渇いたからといってすぐには飲まない。ちょっとだけ、ぐっと我慢する訳ですね。

そうしていると、コップの水がいっぱいになります。お金持ちは溢れてきてから水を飲むのだと言います。そうすれば、コップの中はいつでも水いっぱいで満たされているのです。

溢れた分だけ飲んでいれば、コップの水が減ることはありません。

これをお金や投資にあてはめて考えてみると、お金がたまるまでの間だけ、ぐっと我慢するのです。

そしてお金がたまったところで上手に運用していけば、いつでも溢れた水の分(=運用して出た利益)だけ使うことができます。

投資でお金持ちになる第一歩目は、運用して出た利益を使ってさらに運用していくということです。

お金持ちの投資の考え方「インカムゲインで、長期で投資」

では、実際に私たちはどのような投資をしていけば良いのでしょうか?

投資というと、短期間でお金をどっと増やす!というようなイメージを持っている方もいるかもしれませんが、それは「お金持ちになるための、投資の考え方」とは少しかけ離れています。整理しながらお話ししていきましょう。

インカムゲインと、キャピタルゲイン

まず、「インカムゲイン」と、「キャピタルゲイン」の2つがあることを知っておきましょう。

「インカムゲイン」とは、保有していることで配当収入があるものです。

「キャピタルゲイン」とは、売買をしたときの差益が収入となるものです。

「キャピタルゲイン」で一番分かりやすいのはFXでしょう。FXは確かにスキルをつければ、一気に収益を上げることはできます。しかし一時的なものです。収益を得続けようと思うと、ずっと取引(=売買)を繰り返さねばなりません。(厳密に言うとFXにもインカムゲインはあるのですが、今回は説明を割愛します)

それに対して、株を所有し配当利益を得るような場合は「インカムゲイン」です。この場合は、FXのように売買を繰り返さなくても収入が入ってきます。(ただ、その株を売って利益を得るとなると、その場合は「キャピタルゲイン」となります)

キャピタルゲインはその性質上、収入を得ようと思うとその都度売買を行う必要があります。もちろんそれで利益を上げることはできるのですが、ある一定以上になっても常に売買をしようとするのは、時間的にも労力的にもなかなか大変になりそうだと想像できるでしょう。

それに対してインカムゲインは、一度手に入れると保有していれば良いので、あとの時間は他の活動にあてることができるのです。

そこでおすすめしたいのが、「インカムゲインで、長期の投資」なのです。

長期投資の一番の利点。複利で資金が増えていくこと!

投資は長期的に行うのが、絶対におすすめです。

例えば投資信託などの場合は、長期で、インカムゲインで、しかも「複利で」投資をすることがお金を増やす上でとても大切になってきます。

「投資信託」も今では一般的に広まりご存知の方も多いと思いますが、一言で説明すると個人や投資できる資金が比較的が小さい場合でも、専門家に任せて運用してもらうことができるというものです。

資金を集めた専門家(ファンド)は、株や債券など何百の銘柄を組み合わせて投資を行います。個人個人の資金は小さくても集めることで大きくなるので、大口でなければ投資できないような銘柄も組み合わせて運用することができるのです。

ここで「単利」と「複利」の2つがあることをおさえておきましょう。

◆単利とは、元本のみに利息がつくもの

◆複利とは、増えた金額に対して利息がつき、それが繰り返されていくもの

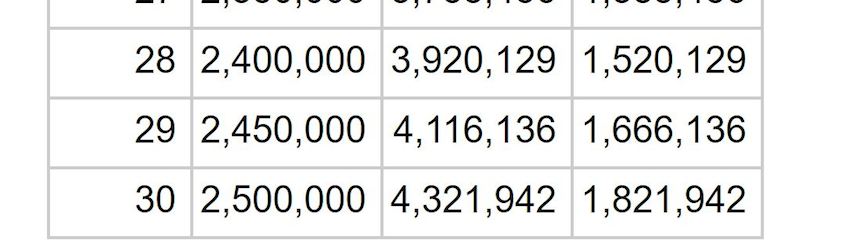

実際の表を見た方が分かりやすいでしょう。

100万円を、単利で5%運用した場合と、複利で5%運用した場合の表がこちらです。

(表はhttps://keisan.casio.jp/exec/system/1374655630 をもとに作成)

単利か複利かで、10年間で約13万円の差になっています。

この差は、期間が長期間になればなるほど開いていきます。同じ条件で30年間運用した場合を見てみましょう。

その差は約180万円になりました。

もし、途中で「コップの水を飲んでしまったら?」

途中で水を飲むとはつまり、最初の100万円をためることができず使ってしまった場合や、たまったとしても溢れる前に飲んでしまった場合です。

30年間で、5%の複利で増やしていけば430万円になっていたのに、途中で全部飲んでしまったら、この430万円は当然ゼロです。この差が富裕層になれるか、なれないか? その違いになるという訳なんですね。

ほんのちょっとだけ、使いたくなる気持ちをぐっとおさえておくだけで、0円か、430万円かの違いになります。もちろんその間、他の事業などでも収入を得ることも可能です。

富裕層になるには「インカムゲインで、長期の投資」することが大切ということです。

おすすすめの投資4つを紹介

「インカムゲインで、長期投資」に着目した場合。おすすめの投資にはどのようなものがあるのか、見ていきましょう!

投資信託

こちらは先ほど説明しましたね。投資の専門家に任せて運用してもらう投資方法です。

長期になればなるほど、複利の効果で資金が増えていくのが大きなメリットなのですが、一方で途中で運用をやめてしまうと受け取れる金額が小さくなる、というデメリットもあります。なので「株式」や「不動産投資」についても知っておくと良いでしょう。

株式

株式は所有していると、配当金を得ることができます。

例えば毎年3%の配当金が得られる株式の場合。

保有している量によって、受け取れる金額は変わってきますが、富裕層はこれを1000万円で買って、しかも複数所有していることが多いです。仮に5つ持っていると、150万円の不労所得が得られますね。

成長しそうな企業を早くから見つけて、比較的株価が安いときに購入し、何年もかけて企業の成長に合わせて配当金が一気に上がった、というようなことが起きるのもこの株式なのです。

さらに増えた資金で、また有望な株式に投入していくということもできます。一度富裕層に仲間入りすると、不労所得がどんどん膨れ上がるのも納得できますね。

債券

債券は株式と合わせて覚えておくとよいでしょう。債券は国や地方自治体、企業などが資金の借入を行うときに発行するものです。

株式は、利益が出た分が配当になります。業績が良ければ大きくプラスになることもありますが、一方でゼロになる可能性もあるということです。

それに対して債券は、基本的には満期になるまで決められた金額を受け取り続けることができます。また、満期にもお金を受け取ることができます。

そう考えると、株式よりもリスクは低い投資方法と言えますね。株式と債券をうまく組み合わせて投資を行っている投資家も多いです。

不動産投資

これぞ、お金持ちの投資というイメージを持っている方も多いでしょう。

土地の売買によるキャピタルゲインも不動産投資に含まれますが、そうではなくインカムゲイン、すなわち「家賃収入」の方が確実に安定して収入を得ることができます。

例えばアパートで5万円の家賃で20部屋埋まっていたら、毎月100万円の収入になります。

そこから実際には管理費や、融資を受けた場合はその返済などにあてられる訳ですが、それにしても毎月100万円が安定して入ってくるのは大きいですよね。

労働収入に縛られることなく、自由に遊ぶもよし、また別の仕事をしてもよし。もっと大きな資金を得られる事業をはじめることだってできます。不動産からの安定した収入があるからです。

お金持ちはこうして、どんどんお金持ちになっていくのです。

最近では比較的少額からスタートできるタイプの不動産投資も増えてきています。

その他にも、投資はある

例えばFXも、「億トレーダー」なんて呼び方があるくらいですから、FXで富裕層になった人もいます。

あまり公には知られていない「ヘッジファンド」についても、富裕層に限って話が回って来ることもあります。投資信託が「公募」であるのに対しヘッジファンドは「私募」と言えば、イメージがつきやすいでしょうか。

潤沢な資金がある限られた人に募って投資をするので、比較的自由に投資を行えるのが特徴です。(投資信託は「公募」のため、投資できる銘柄などにも制約がある)

もちろんリスクもあるのですが、投資信託よりも大きなリターンを得やすいのがヘッジファンドです。

これまで述べた金融資産と違い、実物資産を保有する、という道もあります。例えば金・銀やプラチナなどの貴金属、クラシックカーやワインなど、コレクション系のものなどがそうです。後で価格が高くなっていると予想できるものを実物で持っておいて、高くなったタイミングで売ります。

また最近では、仮想通貨も投資の対象として選ぶ人も増えてきました。

ただしこれらはリスクが高過ぎたり、最初に大きな金額が必要であったり、一度の売買で大きなリターンを得るのが難しいなどのデメリットがあります。

もちろんスキルを高めたり、保有する資産が増えたときには投資をすることで大きなリターンも得られるのですが、投資をはじめたばかりで、ほぼ確実にリターンを手に入れたい、と思ったときにはおすすめできません。

富裕層への第一歩として、何か投資をしたいと思ったときには、やはり「インカムゲインで、長期投資」の視点で選ぶことが大切です。

まとめ

富裕層の投資についての考え方や、具体的な投資方法について見てきました。投資をするなら、勉強してからはじめよう・・・と思う方も多いと思います。

ですが「インカムゲインで、長期投資」という視点で考えてみると、実は長い時間かけて知識を増やして投資をはじめるよりも、まずは投資をはじめて、運用する期間が長い方が資金は増えるのです。

もちろん最低限のことは知っておく必要がありますが、いつまでも一歩目を踏み出さないのはもったいないです。

今回投資方法として「投資信託」「株式」「債券」「不動産」の4つを紹介しました。まずはこの中からできそうなものから、はじめてみてはいかがでしょうか?