最近、株やFXと並んで投資として注目を集めているのが、不動産投資です。

サラリーマンが融資を受けやすいこともあるので、分散投資の一つとしてすでに始めている方もいらっしゃるかもしれませんね。

ですが不動産投資は、株やFXなどとは異なり、利益が出た時の所得税以外にも支払うべき税金が存在します。にも関わらず不動産投資には『節税効果』があると言われています。

支払うべき税金が増えるのに、節税効果があるとはどういうことなのか?

今回は不動産投資を行う時にできる節税対策と、その仕組みについて解説していきましょう。

目次

不動産投資で得られる節税効果

「不動産投資は節税につながるというメリットがある」とよく言われます。

ですが、不動産投資で収入を得た場合、他の投資の所得や給与などと合わせると、所得が上がることになり税金は高くなるはずです。

それがどうして節税につながるのでしょうか。

それは、不動産投資にかかる経費をその他の所得と合わせて損益通算することが可能となるからです。

それにより、本来は払うべきだった税金を低く抑えることができるのです。

また、相続などで土地や建物を得た場合、相続税を支払う必要が出てきますが、こちらも相続した物件を使って不動産投資を行うことで節税できるという一面を持っています。

ここでは、それぞれの節税効果について確認していきたいと思います。

所得税に対する節税効果

まずは、所得税に対する節税効果から見ていきましょう。

所得税とは、1年間に得た所得に対してかかる税金です。不動産投資で得た収入と給与所得とを合わせて計算することになります。この給与と不動産投資での収入をあわせて計算する場合は、所得だけでなく経費についても合わせて計算して、最終的な所得額を決めます。

こうすることで、不動産投資にかかる経費が多い場合、額面上の所得が減ることになり、税金の支払い額が少なくなるという節税効果が生まれるのです。

所得税の節税効果の具体例

上の表は、所得税に対する税率と、控除額の一覧になります。この表を使って、具体的な例をあげて見ていきましょう。

給与の課税対象所得額が800万円の場合、所得税の税率は23%になります。この場合所得税の計算式は、

![]()

となります。

一方で、不動産投資の収入と経費を差し引きした場合、120万円の赤字となったとします。この場合、不動産投資の赤字120万円を、給与の課税対象所得額から引くことができるのです。

![]()

この場合課税対象所得額は680万円となり、所得税は680万円にかかることになります。そうなると、税率は20%となるため、支払う税金の計算式は、

680万(総所得額)× 20%(税率)- 42万7500円(控除額)= 93万2500円

となり、

![]()

総額で27万円以上も、税金の支払い額が少なくなるのです。

これだけでも十分な節税対策になっていると言えるのではないでしょうか。

赤字が出ていてはマイナスではないのか?

節税対策ができると言っても、収入と経費を損益通算し、マイナスが出ていた場合は逆に損なのではないかと考える人もいるでしょう。

しかし、不動産投資の経費の中には『減価償却費』というものが含まれています。

後ほど詳しく説明しますが、この減価償却費というのは、実際に支払った金額ではなく『建物の価値が減少したこと』を表すものです。不動産の物件は、新築時が一番価値が高く、時間が経過するごとに価値は目減りしていきます。

1000万円で購入した不動産は、1年後に同じ1000万円の価値はありません。

自動車を新車で購入したとしても、1年後には中古車となって価値が下がるのと同じです。その減ってしまった価値を、経費として計上しているのが『減価償却費』なのです。

具体的には、購入時に一度に経費に計上するのではなく、価値の目減りする資産への支出を勘案しながら、耐用年数で分割された金額を、期間中毎年経費として計上することになります。

この減価償却費を含めることで、実際の支出よりも経費が多く計上されることになり、キャッシュフロー的にはプラスとなるのです。

つまり、経理の額面上は赤字であっても、実際には節税対策によって黒字になるのです。

住民税に対する節税効果

次に、住民税に対する節税効果についても見ておきたいと思います。

住民税も、所得税と同じく1年間の所得に対して税率および税額が決まります。ということは、不動産投資にかかる経費と給与所得を損益通算ができるので、課税所得を減らすことで住民税の税額を減らすことが可能になるのです。

相続税に対する節税効果

相続で土地、建物などの不動産を手に入れた場合は、相続税を支払わなくてはならなくなります。そうした時の節税には、不動産投資が有効となる場合があります。

相続税の支払いをする場合、一番税金が高くなるのは更地の場合です。

これは土地評価額がそのまま課税対象額となってしまうからです。

ですが、土地の上にアパートなどの貸家を建てると、土地の評価額が下がり、相続税額を下げることができるのです。

少し難しい内容となりますが、貸家建付地の評価額は、その家屋の固定資産税評価額に借地権割合と賃貸割合を乗じた価額を、固定資産税評価額から控除して評価されます。

具体的には以下のような計算式になります。

![]()

例えば、家屋を含めた固定資産税評価額が1000万円で、借地権割合が30%、賃貸割合が100%である場合、上の計算式に当てはめるとこのようになります。

![]()

この場合の評価額は700万円となり、これにより固定資産税も減額になるのです。

空き家の場合は賃貸にすると評価額が下がってしまいますが、売却した時の特別控除は受けられません。ですので、そのままにしておくよりも賃貸に出したほうが評価額が下がり、相続税は下がることになります。

これも先ほどの計算式に当てはめるとわかることですが、建物の評価額から借地権割合と賃貸割合を掛けた額を引いた額が、賃貸物件の評価額となるためです。空き家の場合はそのままにしておくのではなく、賃貸に出して家賃収入を得る方が、その後の節税にもつながるのです。

もし実家の両親が空き家を持っている場合などは、賃貸に出すように勧めておく方が良いでしょう。

『経費』とは?

ここからは、『経費』について解説していきます。

節税を語るうえで、まず確認しておきたいのが『経費』です。会社勤めをされている方には、この『経費』が分かりづらいのではないかと思います。

『経費』というのは、収入を得るために支出した金額のことを言います。

例えばあなたがワンルームマンションを1,500万円で購入して、その後2,000万円で売却したとしましょう。この時、あなたの手元にあるお金は2,000万円ですが、ワンルームマンションの購入費である元手が1,500万円かかっています。この1,500万円が『経費』になり、支払うべき税金の額は、売却益の500万円分に対する税金のみになります。

このように、売上から差し引きすることができるかかったお金のことを『経費』と呼ぶのです。先の例で言えば、ワンルームマンションを売却するために使った、広告宣伝費や交通費。売却時の手続きに発生した手数料なども『経費』として計上することができます。

経費をしっかりと計算して、もれなく支出に計上することは節税対策として必ずやっておきたいことです。

ではここからは、不動産投資に関する経費について詳しく見ていきましょう。

不動産投資関係の経費は確定申告で計上できる

不動産投資で収入を得られた場合は、利益がいくら出たのかを確定申告する必要があります。この時に、経費も同時申告することが可能です。

どのようなものが確定申告時に経費として計上できるか?まずは、経費になるもの、そしてならないものをしっかりと把握しておきましょう。

経費計上できるもの

国税庁HPには、『事業所得の課税のしくみ』の中に、必要経費の説明があります。

(2) 必要経費

必要経費とは、収入を得るために直接必要な売上原価や販売費、管理費その他費用のことをいい、例えば、次に掲げるようなものがあります。

なお、家事上の経費は必要経費になりませんが、家事上の経費に関連する経費のうち、事業所得を生ずべき業務の遂行上必要である部分を明らかに区分することができる場合のその部分に相当する経費の金額は必要経費となります。

イ 売上原価

ロ 給与、賃金

ハ 地代、家賃

ニ 減価償却費国税庁HPより引用・抜粋

少し分かりづらい部分もありますので、補足説明をすると、ニの減価償却費以外にも

- 固定資産税

- 損害保険料

- 修繕費

の3つは不動産投資にかかる経費として計上することができます。

この経費となるものを一つずつ見ていきましょう。

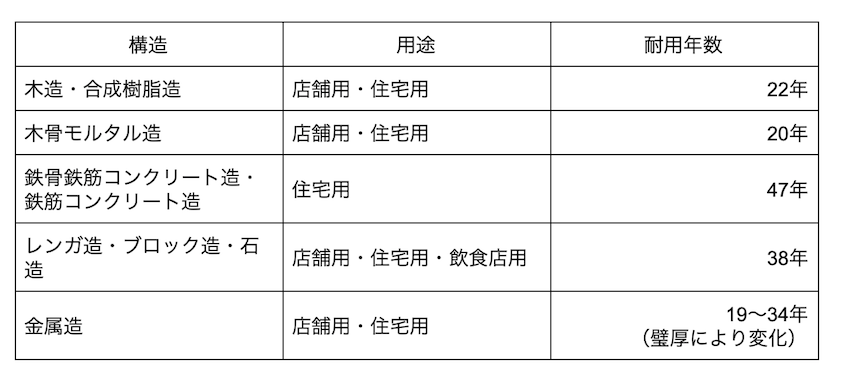

『減価償却費』とは、建物や建物の付属設備(例としてエレベーターなど)、それに器具や備品など、時間が経つにつれて価値が減っていく「減価償却資産」を計上する費用のことです。

上に示した表が、不動産の建築構造別の耐用年数の一覧になります。

上に示した表が、不動産の建築構造別の耐用年数の一覧になります。

例えば、新築で購入した不動産が鉄筋コンクリート造だった場合、耐用年数は47年ですので、購入金額を耐用年数の47年で割った額が、毎年の減価償却費になります。

減価償却費は、購入した時に一度に経費にするのではなく、耐用年数などに応じて購入金額を分割して期間中毎年計上します。

2007年4月1日以後に取得した減価償却資産については、定額法や定率法を用いて減価償却をおこなうようになりました。

次は『固定資産税』です。

先にもお伝えしましたが、不動産を所持していることでかかる税金が固定資産税になります。これも不動産を持つことによって発生する経費なので、そのまま計上することができます。

『損害保険料』は、建物にかけている火災保険料や地震保険料などがそれにあたります。

『修繕費』は、建物の修繕のために支払ったお金になります。床や壁紙などの修理費や交換費、共有部分の電球の取り換えなどに支払ったお金も経費として計上できます。

さらに経費計上できる項目としては、以下のようなものもあります。

- 管理費

- マンションやアパートなどの共有部分の清掃

- エレベーターや電気設備などの保守・点検

- 管理組合のサポート業務

- 修繕資金の積立費

- 賃貸管理代行手数料

- 借入利子

マンションの管理組合に支払う積立金も経費にできます。さらにローンを借り入れて不動産を購入している場合、ローンの利息部分も経費になります。

さらに細かいものでは、不動産投資を勉強するために購入した書籍の購入費用や、物件を見にいくときの交通費、不動産相場を把握するための新聞の購読費なども経費となりますし、セミナーの参加費やその際の交際費も経費として計上できますので、領収書をとっておきましょう。

経費計上できないもの

経費として計上できないものは、経費計上の条件である『不動産収入を得るために必要な支出』以外のものです。

当たり前の話ですが、自分の生活費と重なる部分は経費として計上できません。具体的には、修繕費や各種保険料の中でも、自宅にかかる部分の費用は経費として計上することはできません。

例えばマンション一棟を所有し、その中の一室を自宅として使用して残りの部屋を賃貸物件に出している場合です。

この時、自宅部分にかかる修繕費や保険料などの金額は、経費として計上することはできないのです。

また、ローンの利息は経費に計上できると説明しましたが、ローン返済額の元本は経費とは認められません。

その他、飲食費用や通信費用など、私生活の費用についても経費として計上することはできません。

ただし先にもお伝えしたように、不動産投資セミナーの勉強会や、その後の懇親会などの交際費は経費として計上できます。通信費の中でも、管理会社に連絡するための電話代や書類を送るための郵便料金などは経費に計上できます。

あくまでも、不動産投資のために必要な費用と説明できるものについては、経費としての計上が可能です。

もうひとつ確認すべきは、不動産売却時に生じた譲渡損です。

譲渡損については譲渡所得になりますので、経費ではなく損失として計上します。

ただし、事業所得や給与所得とは損益通算することはできないので注意が必要です。

不動産投資の節税モデルをシミュレーション

さてここからは、不動産投資をして本当に節税できるのかを確認していきたいと思います。

具体的に、年収600万円の独身サラリーマンを想定してシミュレーションを行っていきましょう。

税金は年収にかかりますが、金額すべてに対して課税されるわけではありません。会社勤めであれば、基礎控除と給与所得控除が差し引かれ、さらに社会保険料控除を受けることもできます。

基礎控除は所得がある人すべてが受けられる控除になります。控除額は、収入にかかわらず所得税は38万円、住民税は33万円と決まっています。

収入に応じて給与所得は控除額が変わります。年収600万円の場合だと、収入金額×20%+54万円が控除額となります。

会社勤めをしている人であれば、社会保険料・厚生年金・健康保険・雇用保険の全額が控除の対象となります。勤めている会社や地域によって異なる場合がありますが、上の四つをあわせて14.4%が目安の額です。

これらを前提条件として課税所得をシミュレーションしていきましょう。

年収600万円の場合だと、給与所得控除は174万円、社会保険料は86万4000円になります。所得税の基礎控除38万円とあわせて差し引きすると、所得税の対象額は、301万6000円となります。

所得税の税率は、最初にもあげましたが、こちらの表を参考にして見てください。

課税所得をこの表にあてはめていくと、税率は10%、控除額は9万7500円となります。

計算すると

「301万6000円×10%-9万7500円」

で、20万4100円が所得税の支払い額です。

それでは不動産投資で損益通算し、50万円の赤字となった場合はどうなるのでしょうか。

先ほどの課税対象所得額301万6000円から、赤字の50万円をさらに差し引きすることができるのです。つまり、課税対象所得額を251万6000円に下げられることになります。

税率、控除額は同じなのでそれを計算すると

「251万6000円×10%-9万7500円」

となりますので、所得税額は15万4100円になります。

不動産投資の赤字額を損益通算する前と比較すると、

21万4100円 ー 15万4100円 = 5万円

となり、5万円分の節税ができたことになります。

住民税の節税効果は?

それでは所得税に続いて、住民税についても見ていきましょう。

住民税の基礎控除は33万円で、所得税の基礎控除とは5万円の差になりますので、課税対象所得額は306万6000円となります。

住民税は、基本的に所得割と均等割の2つの部分に分かれており、所得割は基本的に全国一律で10%となっています。

一方、均等割は基本的に5000円前後になりますが、自治体によって異なります。

ここでは収入に応じて決まる、所得割について見ていきます。

住民税の所得割の金額は、

306万6000円 ✖️10% = 30万6600円

となります。

では所得税の時と同じように、不動産投資で損益通算し、50万円の赤字となった場合はどうなるのでしょうか。

課税対象所得額は、損益通算した赤字の50万円を引き、256万6000円となります。住民税の所得割はこの10%ですから、

256万6000円 ✖️10% = 25万6600円

となり、

30万6600円 ー 25万6600円 = 5万円

結果として5万円の節税となります。

まとめると以下のような節税効果が得られることになります。

|

不動産投資をしなかった場合 |

不動産投資をした場合 |

|

所得税:20万4100円 |

所得税:15万4100円 |

|

住民税(所得割): 30万6600円 |

住民税(所得割): 25万6600円 |

|

合計: 51万0700円 |

合計: 41万0700円 |

所得税・住民税をあわせて10万円の節税ができるという結果となりました。

減価償却を活用する

さてここまで節税についてお伝えしてきましたが、どちらも『不動産投資で損益通算し、50万円の赤字となった場合』という条件がついています。

この条件では、赤字が出ることが前提になってしまっています。

節税するために赤字を出していたのでは、本末転倒ではないか?というご意見が出てくると思いますし、それは当然のことでしょう。

実は、損益通算をする際に必ず活用するのが減価償却です。

減価償却とは実際に現金を支払ったそのままの金額ではなく、所有している物件の価値が時間とともに減少することを計上するものです。

不動産を所有していれば必ず計上できる経費ですので、キャッシュフローには悪影響を与えることなく、経理上のみを赤字にすることができます。

つまり、この減価償却費を使って、経理上は赤字を作って節税を行うのです。

そうすることで、実際には不動産投資である程度の利益が出ていたとしても、経理上生み出された赤字で、節税を行うことができるのです。

このように節税をすることで、手元に残るお金を増やすことができますので、その残ったお金を次の不動産購入の資金にするなどの、次の戦略を考えていくことが重要になります。

この減価償却費は利用できる期間が決まっているので、期間中は毎年、減価償却費として経費計上できるのです。

建物を購入する際は、この金額を考慮してキャッシュフローを計算しておくと良いでしょう。

節税によって生まれるデメリット

ここまで解説してきたように、不動産投資を赤字決算にして損益通算を利用することで節税につなげる方法は、投資の収益を赤字決算にすることが必要となります。不動産投資で出た赤字を給与所得と損益通算することで、所得全体としては節税につなげることができます。

ただし注意したいのが、こうした節税対策が引き起こすデメリットです。ここから節税によって生まれるデメリットについて触れていきたいと思います。

次の融資が受けにくくなる可能性がある

一番にあげられるのは、金融機関からの心証が悪化することです。

個人投資家が不動産を購入する場合、金融機関で借入を行って資金を用意する場合がほとんどです。しかし不動産投資で赤字が出ている場合、次の融資が受けにくくなることもあります。

1軒(もしくは1室)ではなく、さらに物件を追加して投資を受ける場合、利回りなどを健全化しておく必要があります。

場合によっては借入できなかったり、借入の条件が厳しくなってしまう場合もありますので、その点は十分に注意が必要です。

不動産売却に関する赤字は損益通算できない

不動産の売却代金は、同じ不動産から得られる所得であっても損益通算の対象とはなりません。総合課税の対象となる不動産収入は家賃収入であり、不動産を売却して得られる所得は譲渡所得に分類されるからです。

譲渡所得は他の所得とは分離して、個別で課税されることになります。

そのため不動産売却で損失が出た場合は、譲渡所得内で損失を計上できますが、給与所得や不動産所得と損益通算することはできないのです。

節税効果だけを考えた不動産投資は行わない

減価償却を活用した節税対策は、非常に有効な方法です。ですが、節税効果だけを考えて不動産投資をすると失敗する場合があります。

もっとも注意したいのがデットクロスです。

デットクロスとは、減価償却費がローンの元本返済額を上回ってしまった状態のことを言います。ローン返済額は返済を続けていくと少なくなります。それに対して減価償却費は、一定の期間中同じ額を振り分けて、経費として計上していくことになります。

ローン返済額が減ることで減価償却費が上回ってしまうと、帳簿上は黒字となってしまいますから、そうなると他の所得に加えて不動産所得も計上され、支払うべき所得税が多くなってしまい、不動産経営での収支はマイナスになってしまうのです。

デットクロスを回避するには事前のシミュレーションが非常に大切になります。

ローン返済額、減価償却額、家賃収入、その他必要経費を計算して、しっかりとシミュレーションをすることで、デットクロスは回避することができます。

しっかりシミュレーションをして、きちんと節税につなげられるようにしましょう。

最強の節税対策は、税理士に相談・委託する

ここまで様々な節税方法をお伝えしてきましたが、税金の仕組みは素人が一朝一夕で理解できるほど、簡単なものではありません。

そうした時には、プロ(専門家)に頼るのも一つの方法です。

何より、煩わしい経費の計算の一切を任せることができますし、税理士の委託料も経費として計上することができます。

税理士は税金の専門家ですから、節税に対しても、ここでご紹介した以上の不動産投資に特化した節税策を持っている可能性があります。実際に、青色申告制度を利用するとしても、最初はどのようにすればいいのかすらわからない人も多いでしょう。

だからこそプロに依頼して、その方法を教えてもらうなり、または委託して全てを準備してもらうのも、方法の一つです。

私自身も、税理士さんと相談しながら節税対策を行なっていますし、何より経理面を全てお任せできるので、その空いた時間を他の投資の時間に使うことができます。

私の経験で言うのであれば、税理士に相談するのが『最強の節税対策』であると言えます。

このように、不動産投資は投資としての利益が狙えるだけでなく、節税効果も期待できる資産運用のひとつです。そのメリットは非常に大きいので、ぜひ一度検討されてはいかがでしょうか。